黄金手撕面包赚钱吗 ・手撕面包咨询Q:1.8.5.5.5.8.6.2.8 以最优秀的特色口味 加盟T:1.8.6__213__9.9.8.9.9成为很多人心中最喜欢的美食,为广大的创业者提供了加盟的机会。

在泡沫期间,虽然美国人犯了很多错误,但是他们在房屋理财方面更加成熟。展望未来,房地产泡沫后的废墟很可能会滋生一种新的、积极的冒险精神,正如20世纪30年代早期那样。

美国最早的房地产泡沫发生于上世纪20年代的佛罗里达州。佛罗里达位于美国东南沿海,冬季气候温暖湿润,是美国人冬天度假或定居的理想场所。随着需求的增加,土地的价格开始慢慢升值。从1923到1926年,佛罗里达的人口数量暴涨,土地的价格升幅更是惊人。在迈阿密近海的200公里地段,各种房地产项目如雨后春笋般兴起。1925年迈阿密只有75000人口,但其中有25000个地产经纪人和超过2000家的地产公司。

随着沿海的土地逐渐投入市场开发,新进的资金无法支撑土地价格的不断飙升,财力较弱的炒手首先被贷款压垮投降,银行只好收回土地到市场拍卖,这些土地又带给市场新的压力。当买主逐渐消失之后,银行只得纷纷宣布倒闭或破产。这次房地产投机狂潮使得股市大幅下跌,不仅严重地打击了美国经济,还造成了20世纪30年代全球性的经济大萧条。

在这之后的1940到2006年,美国住宅价格一路上涨,其间没有出现过全国性房价坍塌的事件。长达60多年的经验似乎足以说明房价持续上涨的合理性,人们甚至认为房价将持续乃至永远上涨。

20世纪90年代,许多宏观经济因素再次共同促进了美国房地产行业的发展。例如,从1994到1999年,由于不断降低的利率、各大城市的复苏、二战后婴儿潮时期出生的人们退休后改善居住环境的需要,房屋价格以每年4.4%的速度健康发展。但是从2001年和2002年开始,房价就产生了迅猛的上涨。事实上在20世纪20年代的时候,佛罗里达的房地产热潮在股市热潮之前就吸引了全国的注意力,只不过时间很短。这次同以往一样,人们都不怀疑它的持续性,形势很快变得狂热起来。

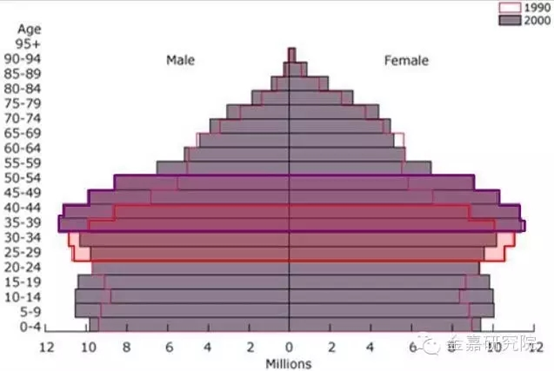

注:美国50年代前后“婴儿潮”对后来人口结构具有重要影响

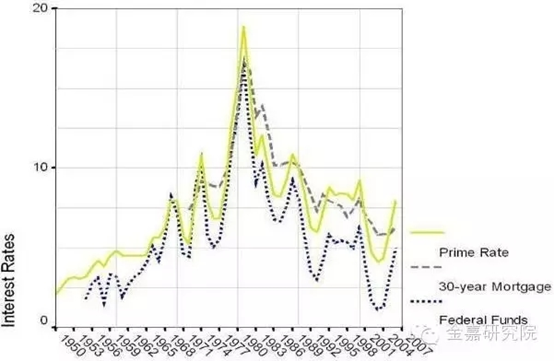

21世纪美国房地产泡沫的形成是许多新老因素共同作用的结果。土地和房地产本身吸引了许多具有煽动力的销售人员,比如电影《欲潮》(The Fountainhead)中的霍华德·罗克和《美国丽人》(American Beauty)中彼得·加拉格尔饰演的房地产大亨巴迪·凯恩。此外,美联储也在其中起到了关键作用。在“9·11”事件之后,美联储主席格林斯潘大幅度降低联邦基金利率,在几个星期内从3.5%降到了1.75%,以此来刺激经济复苏。2003年6月,这一利率更是降低至1%并且维持了一年。在这种情况下,房屋抵押贷款的利率也从2000年的8%降低至2003年的6%。时任美联储理事的伯南克警告说,对于通货紧缩的担忧“并非空穴来风”。

注:美联储1950-2007年间的利率变动

这种低利率对房地产和信贷业的影响主要体现在供应和土地有限的地区,比如在海边和城市,低利率意味着人们可以为同一栋房屋付出更高的价签,因此房屋价格迅速上涨。在2003年到2005年,东北部地区的房屋价格上升了29.2%。在土地供应充裕的地区,比如凤凰城和拉斯维加斯,低息贷款很快带来了新社区和公寓的开发。从2002到2005年,该地区的房价上涨了21%。而且,几乎在所有地区抵押贷款以及相关的债务都在上涨。

随着低息资金,某些情况下甚至是免费资金很快进入了房地产业,二手房交易量很快从2001年的525万套上升至2003年的617.5万套。与此同时,房屋的平均价格也从147500美元上升到17880美元,增幅达21%。新房交易量也从2001年的160万套上升至2003年的185万套。诚然,房地产提供了大量的工作岗位,接受了许多过剩的生产力。建造、销售、装修和翻新房屋都是需要大量劳动力的工作。每建造或销售一套房屋,都会涉及到抵押贷款经纪人和律师、产权保证人和契约公证人、评估师和搬运工、建筑师和工程师、装修工人和建材零售商、水泥和木材生产商、庭院设计师、园艺师和灭虫工人等。北美信托银行的经济学家阿沙·邦加罗尔发现,从2001年11月到2015年10月期间,房地产业所提供的岗位占整个私营机构的36%,也就是说230万岗位中的83.6个。

税收政策也为房地产投机者提供了有力的条件。卖掉自己现有住房的人所获得的利润可以享受最高位500000美元的免税额。而且根据美国《国内税收法典》第1031条款,卖掉投资性房地产的人们如果在180天之内把所得资金投入新的投资性房地产,也可以享受延迟缴税。这一优惠措施虽然寿命不长,但是大大刺激了瓯子这把资金留在房地产中。

在这场泡沫的进程中,联邦国民抵押贷款协会(房利美)和联邦住宅贷款抵押公司(房地美)也起到了助推的作用。它们所提供的抵押贷款的数额和平均房价的上涨,而不是通货膨胀相关联的。房价上涨幅度越大,它们就越愿意提供贷款。从1992年到2006年,贷款额不断上升,从2000年的257300美元迅速上升到2003年的322700美元,上升幅度达27.7%。在接下来的三年中,最高额又上升了29%,达到了417000美元。尽管期间出现了一系列丑闻,国会也在不定期控制这两个抵押巨头的业务增长,这两家公司的贷款业务依然发展迅速。

这两大巨头的贷款也只是全美贷款领域的一部分,因为这两家政府资助的企业并不购买限额以上的贷款,这就使房价偏高的广阔的东北地区和西海岸地区超出了它们的业务范围。在提供资金方面,私营机构也不甘落后。次级贷款(为信用不佳的人们提供的高息贷款)就成为了贷款中的高收益债券。2000年的时候次级贷款的发展还处于初级阶段,只有719000笔贷款,占抵押贷款总量的2.4%。但是,在之后的几年这一领域迅速崛起,其中互联网也为房屋相关的金融活动提供了便利的平台,人们的电子邮箱也经常塞满抵押贷款的宣传资料。次级贷款的数额从2001年的2100亿美元增长到2003年的3500亿美元,到2005年更是增加到6250亿美元。

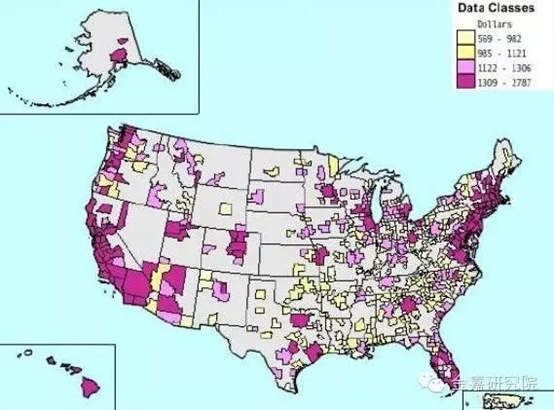

注:美国2006年各地区的房屋销售均价

美国房地产经纪人协会(Nationa Association of Realtors)的首席经济学家戴维·莱利每个星期都会出现在CNBC电视台,兴致勃勃地向大家通报最新的预期新屋开工数和房价数据。2005年2月,莱利出版了《你错过房地产繁荣了吗?这场繁荣仍将持续,为什么在未来10年中房价仍将继续攀升,以及如何从中获利》一书。弥漫在永久繁荣氛围中的房地产业正是由人口的增长以及房屋营销和贷款方面的改革所推动的,它所代表的就是“每一代人都会遇到的大好良机”。永久繁荣的论调似乎忘记了以往所有泡沫的历史。席勒的《非理性繁荣》指出,实际上从1890年至2004年,美国的住宅只增长了66%,也就是说每年0.4%,但是这种分析并没有引起重视。和20世纪90年代的科技股票一样,房地产和相关的债券已经成为在大家看来没有任何风险,应该不惜一切代价购买的资产。

房地产在经济中的地位从来没有像现在这样火热。除了提供工作岗位以外,房屋和与之有关的贷款迅速成为新的消费渠道。在房产泡沫期间,实际工资水平没有增长;在2000年到2005年,扣除通货膨胀因素后,人们的平均收入甚至出现了下降。但是,美国人需要资金来实践他们最为珍惜的公民权利:购物。在工资水平没有提高的情况下,消费者越来越依靠自己的房屋来寻求“收入”。2000年第一季度,美国的房屋净值带宽为4207亿美元,2004年第一季度的时候就上升到了7148亿美元,到2005年第一季度更是上升到了9172亿美元。

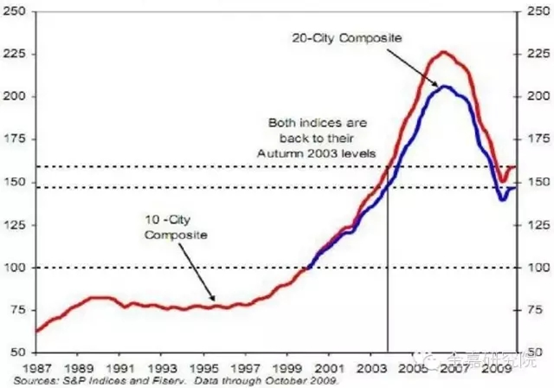

到2005年,泡沫的迹象已经非常明显。2005年秋天,迈阿密房地产经纪人马克·吉尔伯特创办了住宅炒卖网站,人们可以利用这个网站购买60万元的迈阿密期房,就像是股民购买6美元的股票一样。该公司的口号非常乐观:“只有浴缸才会出现泡沫”。与此同时,瓯子这们已经在大量购买房屋。标准普尔住宅指数一路飞升,从2001年9月的201.34点迅速上涨至2005年7月的1323点,与20世纪20年代的美国无线电公司非常相似。引领股票牛市的也是美国的四大房地产商:普地地产(Pulte)、比泽地产(Beazer)、托尔地产(Toll)和伦那地产(Lennar),商业畅销书也都是鼓吹房屋投资的书。在2005年,人们购买的房屋中28%都是为了投资。在尤其严重的新泽西州大洋城,2005年第3季度中贷款机构所发放的贷款中75%都给了投资者。

注:标普地产指数的走势

此时,房地产业的投资热潮已经成为了流行文化的一部分。在这种情况下,迈阿密的房地产商已经成为了新时期的网络公司,疯狂、奢华、大肆吹嘘的开盘省会成了它们的标志。《纽约时报》的阿比·古德罗曾经描述过2005年5月迈阿密的景象,这个只有40万人口的城市当时竟然有70万套公寓在建。共有360套房屋的派拉蒙海湾公寓开盘典礼上模特云集,当时的《视点》(The View)节目主持人斯塔·琼斯还采访了该楼盘的建筑师。2005年夏天,观众可以在A&E Network上看到《炒这楼》(Flip This House)节目,学习频道也UI出《炒那楼》(Flip That House)节目。10月份的时候,房地产电视连续剧《地产娇娃》(Hot Properties)最终粉墨登场,讲述了在曼哈顿一家房地产公司的办公室里4个性格各异的女士的故事。

每次的泡沫都需要著名媒体来摇旗呐喊,这次充当该角色的是《纽约时报》杂志。大宅制造商托尔兄弟房地产公司的创始人罗伯特·托尔对记者说这种良好的发展态势将会持续到永远。托尔还预测说,在这个无畏的新时代中,那些高收入人群很快就会将自己收入的一半用来支付抵押贷款,一套普通的郊区房屋的价格将会从100万美元提升到400万美元。“我们期望公司的业绩在未来两年中增长20%,此后努力实现每年15%的增长率。”他说。

托尔认为美国的购房人永远都会有购买力,他们会不惜一切代价来购买有大厅、水磨石瓷砖浴室和宽敞图书馆的面积达4000平方英尺的托斯卡纳建筑。根据高盛公司的统计,2005年全美范围内房屋抵押贷款还款额已经占用了热门总收入的20%。但是在洛杉矶,这一比例已经从1999年的30%上升到2005年的50%,纽约的这一比例也从1999年的25%上升到了40%。房屋中间价位与家庭收入的比例也从2000年的3.3上升到了2005年的4.8。当马克·赞迪提出房地产的市盈率(房屋价格除以预期租金)这一概念时,他发现全国范围这一比例的平均值已经从2000年的9.3上升到了2005年的15。在拉斯维加斯和佛罗里达州的西棕榈滩,这一比例甚至分别高达121.3和120。

与此同时,贷款经纪人们还不断推出花样繁多的贷款项目:次级房贷和另类房贷、可调利率抵押贷款和无本金贷款、可选可调利率抵押贷款等。根据瑞士银行发布的数据,2004和2005年期间,无本金贷款、可选可调利率贷款和其他所谓的可承受贷款占了抵押贷款总额的25%。次级房贷和另类房贷也迅速膨胀到2005年夏天的1.2万亿美元。在2006年上半年中,可选可调利率抵押贷款所占比例为15%,而2005年上半年时只有8%。

事实证明,利率不会一直下跌,特别是对于短期贷款来说。美联储于2004年6月终止了低息时代,在两年之内把联邦基金的利息从1%提高到了5.25%,使得短期贷款更加昂贵。虽然利率上涨并没有对长期固定利率抵押贷款造成太大影响,但是对大量的可调利率抵押贷款造成了巨大的冲击。与此同时,供需之间的差异也开始显现出来。房地产业虽然没有像环球电讯和它的竞争们那样在短短几年时间内建造了足够两代人使用的光缆,但是在建和销售的房屋数量还是远超过人们的需求。在2006年秋天,曼哈顿在建或者在计划之中的新公寓就有28258套。而在整个2005年,销售出去的新公寓一共才4000套。到2006年夏天,美国可以出售的房屋有400万套,几乎是2000年的两倍。在某些地区的市场中,这种失衡简直就是悲剧。比如根据对冲基金经理道格·卡斯的数据,在佛罗里达州的棕榈滩,2006年9月在售的房屋有12121套,而当月只卖出了304套,差不多是总量的1/40。

泡沫最初的破灭生出现在2005年秋天,数据显示房屋的月销售量和价格都在下降。2006年7月,房屋价格在11年来首次出现持续1年下降的情况。其次,房地产公司开始大幅度降低自己的收益预测,他们每次都信心十足地说已经达到了谷底,但是几个星期之后总会再次降低收益预测。托尔兄弟公司的股票价格自从2001年几乎翻了7番,在2005年7月到达了57美元的顶峰,但是很快就在2006年春天跌回30美元。托尔兄弟公司在2006年所建造的房屋也没有向罗伯特·托尔预测的那样增长15%,而是下跌了3.5%。2006年12月,该公司预测2007年建造房屋总量将会比2005年低30%。2006年2月进入标准普尔住宅指数中的交易型开放式指数基金XHB在交易的前5个月中就损失了35%。

随着美联储在一年半的时间内17次加息,美国房地产市场逐步降温,部分地区房地产泡沫开始破裂。当房价不断下跌,利息增高的时候,越来越多的抵押贷款者不堪重负。根据雷曼兄弟公司发布的报告显示,美国全国有大约220万人将因为无力还贷失去住房,其中部分人会负债累累露宿街头。

在这种情况下,购买热潮很快变成了出售热潮。2006年秋天,由于房价的下跌以及美国第二大房屋建筑商霍顿(D.R.Horton)公司CEO唐·汤姆尼兹所谓的市场“不良心态”的影响,买家宁愿交罚金也不愿意背上不断贬值的房产负担。美林公司的戴维·罗森堡曾经提到,在2006年第3季度,42%购买新房的人都取消了购房合同。

当然,这次泡沫也取得了几十亿政府资金和三十几年的善意努力都没有达到的效果:改造城市中最破旧的一些区域。比如在20世纪70年代被大火焚烧过的纽约南布朗克斯区,现在已经成为新的威廉斯堡,这里是艺术家和时髦人士的天堂,吸引着大量私人资本。事实上,每个星期《纽约时报》都会向读者推荐新的街区:华盛顿高地和曼哈顿的哈莱姆东区、布鲁克林区的迪玛斯公园等。那些在20世纪90年代购买城市边缘区域无人问津的房产的人们都发了大财。比如《纽约时报》曾经报道说,洛夫利恩·格温在2000年的时候以不到25万美元的价格买下了西138街靠近河滨大道的一所房子,2006年挂牌出售的价格已经变成了140万美元。

这次泡沫还导致了美国部分人口的重新分布。大约50万人离开加利福尼亚,前往房屋价格较为便宜的犹他州、内华达州和密苏里州。仅2004年,从加利福尼亚州搬到密苏里州的有2200人,是2001年的3倍多。同年,纽约也有11500名市民前往费城。同样,房地产泡沫也更新了城市的基础设施。从整体来看,几乎和所有城市都建造了新房,对旧房屋进行了翻新,因此美国的房屋品质得到了提升。南佛罗里达州的一些房地产开发商也许破产了,但是他们没有建造完的公寓仍然会被其他建筑上继续建造,改造成酒店或者办公楼,或者是迈阿密大学富家子弟的宿舍。

在泡沫期间,虽然美国人的确犯了很多错误,但是他们在房屋理财方面更加成熟了。越来越多的人开始习惯于用8%的利率进行房屋净值贷款,而不是使用利率为20%的信用卡贷款。10年前,只有债券交易商才会观察利率的变化并加以利用,现在,数以千万计的房屋拥有着都开始注意到了这方面。这些经验和只是已经成为个人理财文化和实践的一部分。展望未来,房地产泡沫后的废墟很可能会滋生一种新的、积极的冒险精神,就像20世纪30年代早期一样。2006年,在芝加哥商品交易所交易的房屋指数期权数量还很小。但是在泡沫破裂之后,人们已经开始意识到保险和对冲的必要性。人们开始为自己的房屋购买针对大火和洪水的风险,这或许是这次泡沫所带来的新的精神基础设施。

作者:李孟枭

分享到: